I 2 errori più costosi che un manager può fare

Il problem solving dilaga in qualsiasi azienda.

Scenario tipico: un collega presenta un problema al manager. Quest’ultimo, reduce da ore di formazione sull’intelligenza emotiva, sul change management, sui principi Lean, ha imparato a non gestire il problema urlando contro il dipendente. Anzi, riconosce che il dipendente in questione avrebbe potuto benissimo ignorare il problema e fare come niente fosse; e invece ha avuto il coraggio di portarlo all’attenzione di tutti. Quindi, il manager fa una cosa inaspettata: con calma, chiede “qual è la radice del problema?”.

Di certo avrai assistito ad una scena simile anche nella tua azienda. Questo è di certo un miglioramento rispetto al “problem solving” di qualche tempo fa in cui il detto “ambasciator non porta pena” non era minimamente seguito. Ma questo iper-focus sulla radice di ogni problema non tiene in considerazione due errori costosissimi e molto frequenti che vengono fatti nella foga di migliorare i risultati: [1]

Errore #1: Reagire ad un risultato come se fosse provocato da una causa speciale, quando infatti è provocato da una variazione di causa comune.

Errore #2: Trattare un risultato come se fosse provocato da una variazione di causa comune, quando infatti è provocato da una causa speciale.

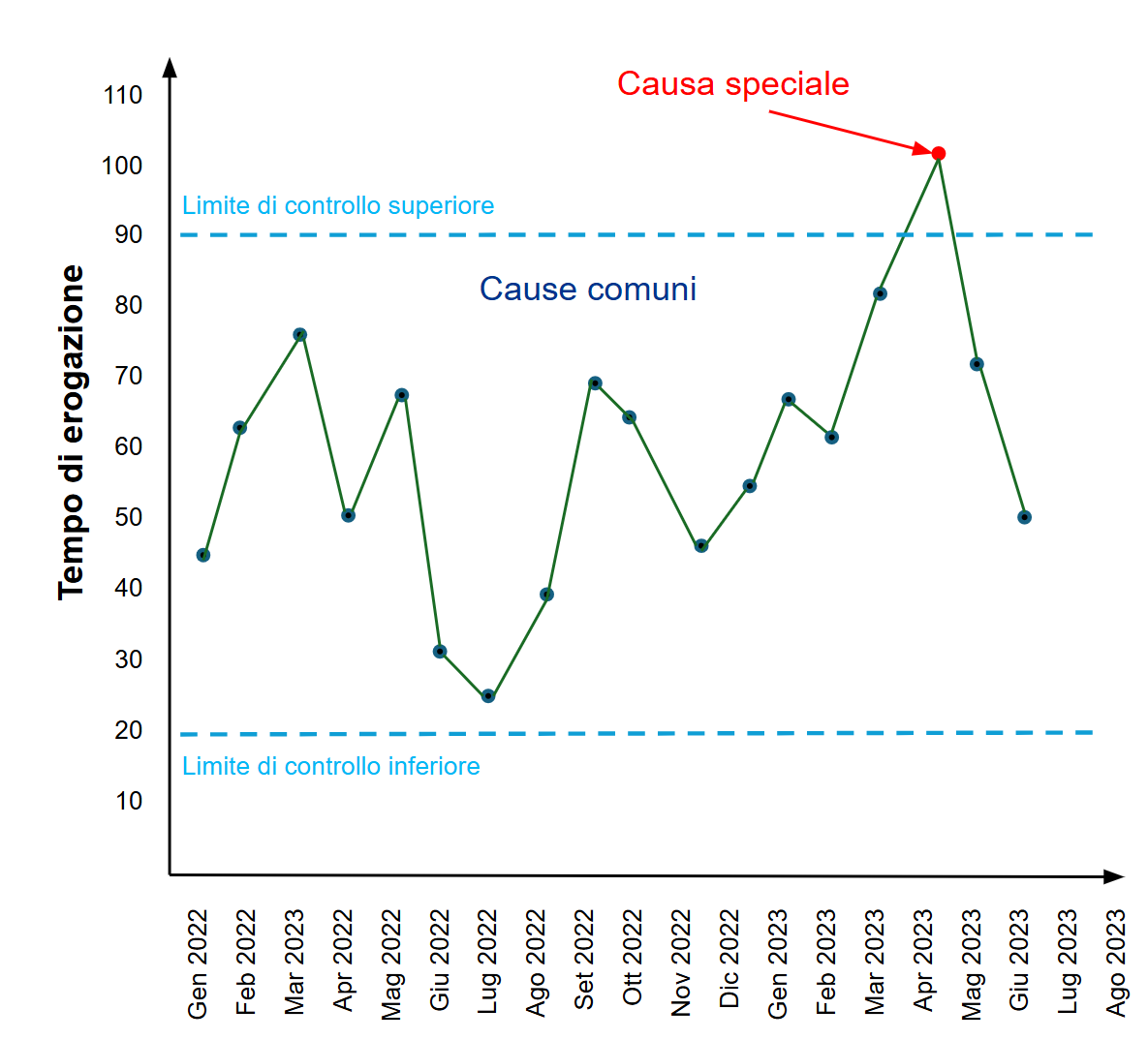

Cause comuni e cause speciali

Il concetto di cause comuni e cause speciali è stato introdotto da Walter A. Shewhart (fisico, ingegnere e statistico statunitense) negli anni ‘20 e rientra nel suo principio di controllo statistico di processo (Statistical Process Control, SPC). Dato un sistema stabile, “una variazione di causa comune produce punti su una carta di controllo che su un lungo periodo di tempo cadono tutti entro i limiti di controllo. Le variazioni di causa comune rimangono immutate giorno dopo giorno, una serie di lavoro dopo l’altra. Una variazione di causa speciale è qualcosa di speciale, non parte del sistema di cause comuni. È rilevata da un punto che cade al di fuori dei limiti di controllo.” [2]

W. Edwards Deming (ingegnere e statistico Statunitense, considerato il fondatore del movimento della qualità) sosteneva che confondere cause comuni e cause speciali risulta in frustrazione tra manager e dipendenti, porta ad una maggiore variabilità nella qualità del servizio e a costi più elevati, esattamente il contrario di quello che un manager vuole ottenere. Inoltre, Deming stimava che il 94% di tutte le cause (o opportunità) appartenessero al sistema, mentre solo il 6% fossero cause speciali. [3]

Questo cosa significa? Che le cause comuni sono parte integrante del sistema: sono queste cause che provocano la variazione in risultati intrinseca in ogni sistema.

Ad esempio, se posso correre 5 chilometri in 30 minuti, questo non significa che avrò percorso ogni chilometro in 6 minuti esatti: ci sarà una variazione intrinseca nel mio tempo di percorrenza di un chilometro rispetto ad un altro. Magari il mio chilometro più veloce è stato percorso in 5’30” , ma per quello più lento ci ho messo 7’03”. I limiti di controllo del mio sistema quindi saranno intorno a 5’ (limite di controllo inferiore) e 7’30” (limite di controllo superiore). Finché i miei tempi cadono all’interno di questi limiti di controllo, so che sono dovuti a cause comuni che fanno parte integrante del sistema: la prestazione dei miei muscoli, quanto tempo ho dormito la sera precedente, se ho mangiato di meno e quindi sono più affaticata. Per migliorare il mio tempo di corsa quindi, devo porre la mia attenzione sul diminuire la variazione andando ad agire su queste cause: allenare i muscoli che mi servono per correre più velocemente, andare a letto prima la sera, assicurarmi di rifornire il mio corpo con la giusta quantità di energia.

Se, però, ad un certo punto dovessi vedere che per correre un chilometro ci ho messo 8’13”, questo punto cadrebbe al di fuori dei limiti di controllo e sarebbe quindi una variazione di causa speciale: forse ho incontrato un semaforo rosso, o mi sono fermata a parlare con un’amica, oppure sono inciampata e mi sono sbucciata un ginocchio. In questo caso, devo rendermi conto che il risultato è dovuto ad un evento speciale, una-tantum, che non fa parte del mio sistema.

L’incapacità dei manager di distinguere i due tipi di variazione porta a perdite (finanziarie e non) e demoralizzazione da parte dei dipendenti. [4]

Errore #1

Come anticipato prima, il primo errore che un manager può fare è quello di reagire ad un risultato come se fosse provocato da una causa speciale, quando infatti è provocato da una variazione di causa comune.

Riprendiamo l’esempio della corsa di prima, in cui mi accorgo di aver corso un chilometro in 7’28”. Se sono convinta che questo sia dovuto ad una causa speciale, per esempio mi sono dovuta fermare ad un semaforo rosso, la mia soluzione sarà quella di cambiare percorso la prossima volta che vado a correre. Se però, in realtà, il mio tempo di corsa è dovuto ad una causa comune (perché rientra nei limiti di controllo del mio sistema) allora cambiare percorso non avrà alcun effetto sui miei tempi di corsa futuri. Ho quindi sprecato energie e risorse cercando un nuovo percorso, senza ottenere alcun miglioramento.

Errore #2

Il secondo errore che un manager può fare è quello di trattare un risultato come se fosse provocato da una variazione di causa comune, quando infatti è provocato da una causa speciale.

Tornando sempre all’esempio della corsa, mi accorgo di aver corso un chilometro in 8’13”. Se sono convinta che questo sia dovuto ad una causa comune, potrei allenarmi più duramente in palestra per aumentare la prestazione dei miei muscoli, con il rischio di farmi male. Se questo succede, dovrò smettere di correre per mesi mentre faccio riabilitazione, e il mio tempo di percorrenza di un chilometro aumenterà. Risultato finale: invece di migliorare il sistema, l’ho peggiorato.

Come distinguere tra cause comuni e cause speciali?

Come evitare di commettere questi errori? Purtroppo, come manager possiamo sforzarci di evitare un errore o l’altro, ma non possiamo evitarli entrambi. Dr Shewart era arrivato alla conclusione che la cosa migliore che possiamo fare è commettere l’errore #1 ogni tanto, e l’errore #2 ogni tanto, preferibilmente entrambi raramente, seguendo delle regole che, a lungo andare, possono ridurre al minimo la perdita economica causata dal commettere entrambi gli errori. Con questo scopo in mente, Dr Shewart ideò quelle che chiamò “carte di controllo” (control charts) e definì la formula matematica per il calcolo dei limiti di controllo che abbiamo esaminato prima. [5]

Solo una conoscenza approfondita da parte del manager del sistema in cui opera può aiutare nel distinguere tra cause comuni e cause speciali. Ogni azienda è un sistema, ossia una rete di parti interconnesse fra loro che lavorano insieme per raggiungere lo scopo del sistema. [6] Se sei un manager all’interno della tua azienda, la cosa più importante che tu possa fare è studiare profondamente il tuo sistema, così da capire le sue interrelazioni e poter agire nel modo più adeguato per migliorarlo. Rendersi conto di non poter gestire un’azienda (un sistema vivente) con semplici dati quantificabili, che l’azienda non è la somma matematica delle sue parti, e che le parti sono continuamente in relazione fra loro [7] è uno dei risultati dello studiare un’azienda come un sistema.

Le carte di controllo sono uno strumento indispensabile per ottenere la conoscenza necessaria per evitare di commettere questi errori e, di conseguenza, migliorare il proprio sistema azienda riducendo i costi.

[1] DEMING, W. Edwards, 1994. The New Economics: For Industry, Government, Education. The MIT Press, p.99

[2] DEMING, 1994, p.174

[3] DEMING, W. Edwards, 2000. Out of the Crisis. The MIT Press, p.270

[4] DEMING, 2000, p.xv

[5] DEMING, 1994. p.175

[6] DEMING, 1994, p.50

[7] BROMS, Anders Broms e JOHNSON, H. Thomas, 2000. Profit Beyond Measure: Extraordinary Results Through Attention to Work and People. The Free Press, p.48